비과세 근로소득

실비변상적 급여의 비과세

▶ (자기차량운전보조금) 종업원이 소유하거나 본인 명의로 임차한 차량을 종업원이 직접 운전하여 업무수행에 이용하고 출장여비 등을 받는 대신에 정해진 지급기준에 따라 받는 금액은 월 20만원까지 비과세함

▶ (일직료·숙직료) 실비변상정도의 금액에 대한 판단은 사규 등에 지급기준이 정하여져 있고 사회통념상 타당하다고 인정되는 금액

▶ ( 식사 또는 식사대) 근로자가 사내급식 또는 이와 유사한 방법으로 제공받는 식사 기타 음식물 식사 기타 음식물을 제공받지 아니하는 근로자가 받는 월 20만원 이하의 식사대

▶ ( 출산·보육수당) 근로자 또는 배우자의 출산이나 6세 이하(과세기간 개시일을 기준으로 판단) 자녀의 보육과 관련하여 사용자로부터 받는 급여로서 월 20만원 이내의 금액

- 6세 이하의 자녀 2인 이상을 둔 경우에도 자녀수에 상관없이 월 20만원 이내의 금액을 비과세

- 사용자가 분기마다 보육수당을 지급하거나 소급해서 수개월분을 일괄지급하는 경우 지급월에 20만원 이내의 금액만 비과세

- 맞벌이 부부가 6세 이하의 자녀 1인에 대하여 각 근무처로부터 보육수당을 수령하는 경우 각각 월 20만원 이내의 금액 비과세

- 사내근로복지기금으로부터 자녀양육비용을 지원받는 근로자가 6세 이하의 자녀 보육과 관련하여 사용자로부터 받는 급여로서 월 20만원 이내의 금액은 비과세

▶ 연구보조비 또는 연구활동비

다음에 해당하는 자가 지급받는 연구보조비 또는 연구활동비 중 월 20만원 이내의 금액은 비과세함

- 유아교육법, 초·중등교육법 및 고등교육법에 따른 학교 및 이에 준하는 학교(특별법에 따른 교육기관 포함)의 교원

* 초·중등교육법에 따른 교육기관이 학생들로부터 받은 방과후학교 수업료를 교원에게 수업시간당 일정금액으로 지급하는 것은 비과세되는 연구 활동비에 해당하지 아니하여 과세대상 근로소득에 해당(재정경제부 소득세제과-484, 2007.08.31.)

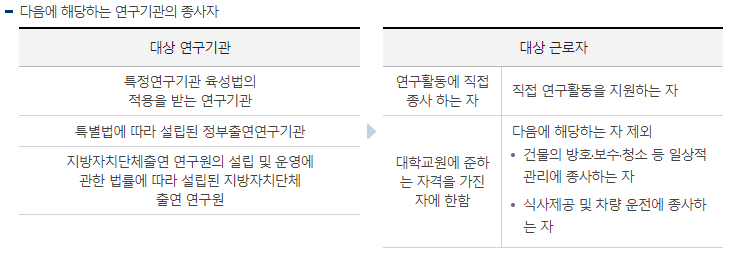

- 중소기업 또는 벤처기업의 기업부설연구소와 연구개발 전담부서(중소기업 또는 벤처기업에 한함)에서 연구활동에 직접 종사하는 자

▶ 국가·지방자치단체가 지급하는 다음의 금액

- 영유아보육법시행령 제24조 제1항 제7호에 따른 비용 중 보육교사의 처우개선을 위하여 지급하는 근무환경개선비

- 유아교육법시행령 제32조 제1항 제2호에 따른 사립유치원 수석교사, 교사의 인건비

- 전공의에게 지급하는 수련보조수당

▶ 벽지 근무로 인해 받는 월 20만원 이내 벽지수당

- 의료 취약지역의 의료인(보건복지부장관의 면허를 받은 의사, 치과의사, 한의사, 조산사, 간호사)이 받는 금액

- 공무원의 특수지 근무수당 등※ 다만, 종업원이 벽지수당 대신 지급받는 출퇴근보조비는 과세대상 근로소득임

- 지방이전기관 종사자가 받는 이주수당(월 20만원 한도)

▶ 지방이전기관 종사자가 받는 이주수당(월 20만원 한도)

수도권정비계획법 제2조 제1호에 따른 수도권 외의 지역으로 이전하는 공공기관(국가균형발전특별법 제2조 제10호)의 소속 공무원이나 직원에게 한시적으로 지급하는 이전지원금

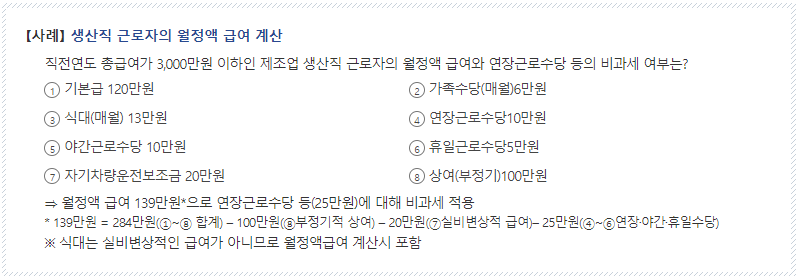

▶ 생산직 근로자 등의 비과세 급여

- 생산 및 그 관련직에 종사하는 월정액급여 210만원 이하로서 직전 과세기간의 총급여액이 3천만원 이하인 근로자가 받는 연 240만원 이내의 연장근로·야간근로·휴일근로수당은 비과세함

- 생산 및 그 관련직 종사 근로자의 범위

'국가지원금 및 세금' 카테고리의 다른 글

| 급여 계산방법 및 각종수당 용어정리 (1) | 2024.06.08 |

|---|---|

| 소상공인 전기요금 특별지원 2024.6.30일까지 (0) | 2024.06.01 |

| 일용근로자 근로내역확인신고서 정정 및 취소 신고방법 (0) | 2024.05.20 |

| 경상북도 거주자 청년愛꿈 면접수당(최대35만원) , 근로장려수당(최대120만원) 신청하세요~! (0) | 2024.05.18 |

| 2024년부터 「인적용역 기타소득자, 스포츠강사」 일용근로소득 지급명세서 제출의무 (0) | 2024.05.17 |