① 일용근로자란?

∙ 일용근로자라 함은 1개월 미만 동안 고용되는 자를 말함

∙ 1개월 미만 동안 고용된다 함은 현실적으로 1개월 미만으로 고용된 경우를 말하는 것은 아니며 , 근로계약기간이 1일 단위 또는 1월 미만인 경우에 해당

∙따라서, 임금의 산정이나 지급형태가 일 단위 혹은 시간단위로 이루어진다 하여 일용근로자로 분류되는 것은 아님

☞ 일일단위 근로계약형태로 채용되었다면 실제 근로일수가 1월 이상 되는 경우도 일용근로자로 간주

② 일용근로자와 단시간근로자는 어떻게 구분하나요?

∙ 일용근로자라 함은 '1개월 미만 동안 고용' 되는 자를 말하며 1개월 미만으로 고용되는 일용근로자는 근로시간이 짧더라도 ‘소정근로시간이 대통령령으로 정하는 시간 미만인자’로 볼 수 없음 따라서 일용근로자는 소정근로시간이 1개월간 60시간 미만인 경우에도 신고대상자임

∙ ‘소정근로시간이 대통령령으로 정하는 시간 미만인 자‘ 는 근로계약기간이 1개월 이상인 상시근로자에 해당됨

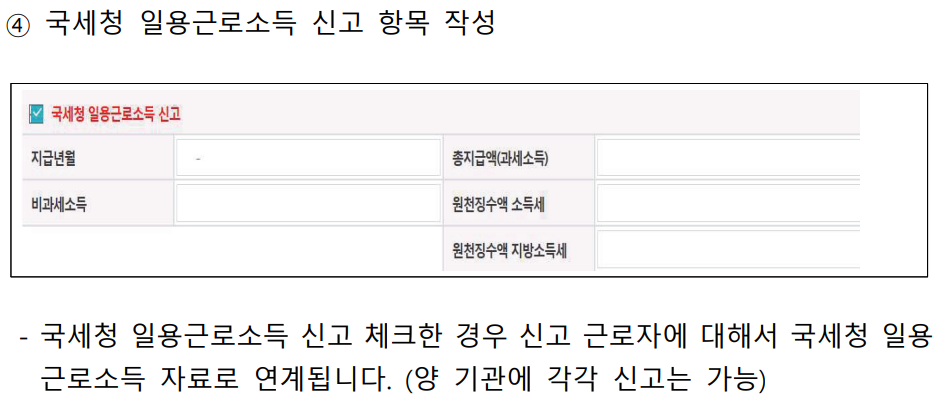

③ 사업자등록번호와 국세청 일용근로소득 신고란은 반드시 기재해야 하나요?

∙ 사업자등록번호와 국세청 일용근로소득 신고 란은 필수 기재 항목이 아니며, 국세청 신고를 함께 원하는 경우에는 모두 필수 기재

따라서 국세청 통보를 원치 않는 경우 '사업자등록번호'를 기재하지 않으면 됨

④ 일당 10만 원 미만 근로자로 소득세액이 0원인 경우에도 표시를 해야 하나요?

∙ 사업자등록번호를 기재하여 제출한 사업장은 국세청에 모두 통보 (기재금액이 없는 경우 포함) 됨에 따라 사업자등록번호는 있고 기재금액이 없는 경우에는 0원 신고한 것으로 간주함

⑤ 사업자 동거친족 등으로 근로내용확인신고서 신고 대상이 아닌 자는 어떻게 신고를 해야 하나요?

∙ 국세청 전송 대상은 고용 산재보험 신고대상 근로자에 대해서만 전송되므로 고용 ‧ 산재보험 신고 대상자와 적용제외자를 함께 신고하기 원하는 경우 국세청에 별도 신고해야 함

▣ 신고 방법 및 관리

사업장관리번호 단위로 신고하여야 하며, 신고 대상 근로자 수가 10인 이상인 경우 정보통신망이나 전자적 기록매체를 통하여 신고하여야 합니다.

내국인은 주민등록번호, 외국인은 외국인등록증(또는 여권)의 영문이름으로 신고하며, 출입국관리법에 따라 부여되는 외국인등록번호로 관리됩니다(고용관계종료 후 재고용된 때에는 종전의 외국인등록번호에 의해 관리)

일용근로자는 일반 근로자와 달리 『근로내용확인신고서』제출로 근로자 고용개시 및 고용종료 신고를 한 것으로 봅니다.

등기임원이나 사업주의 동거친족의 경우 일반근로자로 보기 어려움.

다만, 사업주의 지휘·감독하에 일반근로자와 같이 사실상 근로를 제공하고 그 대가로 임금을 지급받는 경우 근로자로 볼 수 있음

산재보험 특례자의 고용정보 관리

해외파견자의 고용정보 관리 : 『해외파견자산재보험가입신청서』또는 『해외파견자산재보험관계변경신고서』 를 제출한 경우 별도의 산재보험 고용정보를 신고하지 않아도 되며, 고용보험은 국내 본사에서 피보험자격 관리가 이루어집니다.

외국인 고용보험 가입 여부

▣ 일용직근로자 지급명세서 미제출 가산세

∙ 지급명세서미제출 : 지급금액 × 0.25%

* 제출기한이 지난 후 3개월 이내에 제출하는 경우에는 0.125%

∙ 지급명세서 불분명 ∙ 거짓기재 : 미제출 지급금액 × 0.25%

'국가지원금 및 세금' 카테고리의 다른 글

| 부동산임대업 부가가치세(간이과세자) 및 종합소득세(단순경비율) 신고방법 (0) | 2024.05.16 |

|---|---|

| 2024년 기초생활보장수급자 총정리! (0) | 2024.05.12 |

| 최대 4억원 한도 내집마련디딤돌대출로 집주인'님' 되어보자 (0) | 2024.05.07 |

| 2024년 성실신고확인제도 안내(성실신고확인대상자,신청⦁납부기한,세액지원,위반제재등) (1) | 2024.05.06 |

| 2024년 연말정산 제대로 알아보고 환급받자! (0) | 2024.05.04 |